Όταν επιλέγεις να «αρμέγεις» συστηματικά μέσω υπερφορολόγησης όσους κινούνται σε μεσαία και υψηλότερα εισοδηματικά-μισθολογικά κλιμάκια, δύο πράγματα θα συμβούν: αφενός θα αρχίσουν να λιγοστεύουν αυτοί οι άνθρωποι, αφετέρου τα φορολογικά έσοδα θα συμπιεστούν.

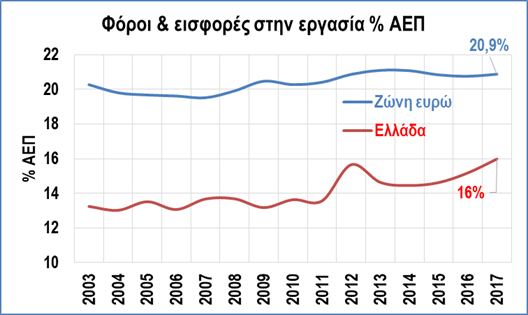

Σύμφωνα με τα φορολογικά δεδομένα των τελευταίων ετών, όπως τα επεξεργάστηκε ο ΣΕΒ, παρά την πολύ υψηλή επιβάρυνση με φόρους και εισφορές, τα έσοδα του ελληνικού κράτους από φόρο εισοδήματος φυσικών προσώπων και από εισφορές στην εργασία υστερούν σημαντικά του ευρωπαϊκού μέσου όρου (ως ποσοστό του ΑΕΠ).

Αυτό συμβαίνει παρά τη μεγάλη και προοδευτική αύξηση των συντελεστών φόρου τα τελευταία χρόνια, ακριβώς επειδή λόγω των υψηλών φόρων διατηρείται αδύναμο, σε σχέση με άλλες χώρες, το μέρος της οικονομικής δραστηριότητας και απασχόλησης που αποτελεί τον μεγαλύτερο τροφοδότη των κρατικών εσόδων.

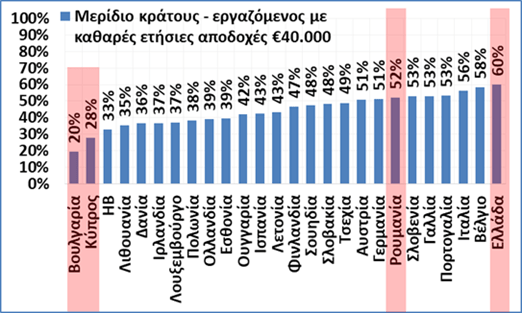

Είναι ενδεικτικό ότι για καθαρές αποδοχές 40.000 ευρώ το χρόνο, «αφαιρείται» μέσω φόρων και εισφορών το 60% του ποσού που πληρώνει ο εργοδότης. Καμία ευρωπαϊκή χώρα δεν αφαιρεί περισσότερο. Η πρόσφατη εξαγγελία μείωσης της ειδικής εισφοράς αλληλεγγύης μειώνει αυτή την επιβάρυνση, αλλά δεν αλλάζει τη σχετική θέση της Ελλάδας. Ένα ανταγωνιστικό ποσοστό επιβάρυνσης θα ήταν γύρω στο 40%.

Στην Ελλάδα με την υψηλή φορολόγηση ειδικά της μισθωτής εργασίας του ιδιωτικού τομέα για κάθε 100 κατοίκους εργάζονται 25 μισθωτοί, ενώ στην Ευρώπη είναι 40 – δηλαδή 15 περισσότεροι για κάθε 100 κατοίκους. Ιδού συνοπτικά οι επιπτώσεις της υπερφορολόγησης:

Τα εισοδήματα

- Το 2009 527.000 φυσικά πρόσωπα είχαν ετήσιο εισόδημα άνω των €30.000.

- Το 2014 ήταν 275.000, παρά τη διεύρυνση της φορολογικής βάσης.

- Το 2017 ήταν 239.000.

Οι φόροι που πληρώθηκαν

- Το 2009 τα φυσικά πρόσωπα είχαν ετήσιο εισόδημα άνω των €30.000 πλήρωσαν φόρο εισοδήματος €5,4 δισ.

- Το 2014 ήταν €4 δισ., παρά τη διεύρυνση της φορολογικής βάσης, την αύξηση των συντελεστών και την εισαγωγή της «έκτακτης» εισφοράς.

- Το 2017 ήταν €3,9 δισ., παρά την παραπέρα αύξηση της προοδευτικότητας των φόρων και της «ειδικής» πλέον εισφοράς και την αύξηση της κατά κεφαλήν επιβάρυνσης (€45,1 χιλιάδες αντί €36,3 χιλιάδες για όσους έχουν ετήσιο εισόδημα άνω των€ 60.000 και €9,8 χιλιάδες αντί €9 χιλιάδες για όσους έχουν ετήσιο εισόδημα €30-60.000).

Αυξάνοντας υπέρμετρα τους φόρους, το κράτος οδηγεί στην εξάλειψη αυτής της εισοδηματικής ομάδας που αποτελεί κάτω από το 3% των φορολογούμενων αλλά συνεισφέρει το 42% των συνολικών εσόδων του κράτους από το φόρο εισοδήματος φυσικών προσώπων και την ειδική εισφορά. Έτσι το κράτος μακροπρόθεσμα κινδυνεύει να χάσει αυτά τα έσοδα ή να αναγκαστεί να τα αναπληρώσει από τις χαμηλότερες εισοδηματικές ομάδες στις οποίες πλέον εγκλωβίζεται ο πληθυσμός.

Με μια σοβαρή εκλογίκευση των φόρων και εισφορών στη μισθωτή εργασία του ιδιωτικού τομέα το κράτους θα μπορούσε να εισπράττει 5 ποσοστιαίες μονάδες του ΑΕΠ επιπλέον φόρο εισοδήματος φυσικών προσώπων.