Σημαντικές αλλαγές στον εξωδικαστικό μηχανισμό και σημαντικά οφέλη για τους δανειολήπτες φέρνει το νέο νομοσχέδιο του υπουργείου Εθνικής Οικονομίας και Οικονομικών για τα κόκκινα δάνεια που παρουσιάστηκε από τον υπουργό κ. Κωστή Χατζηδάκη.

Μεγαλύτερη προστασία για τους ευάλωτους οφειλέτες

Στο υπό ψήφιση σχέδιο νόμου ορίζεται ότι η πρόταση αναδιάρθρωσης του χρέους των ευάλωτων οφειλετών (για τους οποίους έχει εκδοθεί η σχετική βεβαίωση), όπως προκύπτει από την εφαρμογή του υπολογιστικού εργαλείου του εξωδικαστικού, θα γίνεται αυτόματα και υποχρεωτικά αποδεκτή από το σύνολο των πιστωτών (τράπεζες και Δημόσιο).

Υπενθυμίζεται ότι το υπολογιστικό εργαλείο προσδιορίζει το τελικό ποσό αποπληρωμής, το ύψος του «κουρέματος» και τον αριθμό των δόσεων, λαμβάνοντας υπόψη την ικανότητα αποπληρωμής του οφειλέτη και την αξία της περιουσίας του.

Ο οφειλέτης διατηρεί το δικαίωμα να απορρίψει την πρόταση αυτή, ενώ οι πιστωτές μπορούν να την προσβάλουν στα δικαστήρια, εφόσον διαθέτουν στοιχεία ότι παράμετροι της αίτησης δεν είναι αληθινές (π.χ. αν ο οφειλέτης δεν είναι στην πραγματικότητα ευάλωτος).

Η ρύθμιση αυτή συνδυάζει την προστασία για τους ευάλωτους με πρόνοιες που επιτρέπουν τον έλεγχο ως προς το αν ο ενδιαφερόμενος είναι πράγματι ευάλωτος.

Βελτίωση της ρύθμισης δανείων με εμπράγματη εξασφάλιση

Με την επίτευξη συμφωνίας αναδιάρθρωσης του χρέους αναστέλλονται οι πλειστηριασμοί κατά του οφειλέτη, ο οποίος αποκτά, έτσι, τη δυνατότητα να προστατεύσει την περιουσία του χωρίς να εξαρτάται από τυχόν απόρριψη -έστω και αιτιολογημένη- της πρότασης του εξωδικαστικού από την πλευρά των servicers.

Σύμφωνα με την ισχύουσα νομοθεσία, ευάλωτοι ορίζονται οι οφειλέτες με εισόδημα έως 7.000 ευρώ συν 3.500 ευρώ για κάθε ανήλικο τέκνο με ανώτατο όριο 21.000 ευρώ και αξία ακίνητης περιουσίας έως 120.000 ευρώ συν 15.000 ευρώ για κάθε παιδί με ανώτατο όριο τα 180.000 ευρώ.

Αξίζει να σημειωθεί ότι, σύμφωνα με τα στοιχεία της Γενικής Γραμματείας Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού Χρέους, σχεδόν μία στις δύο προτάσεις ρύθμισης του εξωδικαστικού που απορρίπτονται από τους servicers αντιστοιχούν σε ευάλωτους οφειλέτες, οι οποίοι με το νέο καθεστώς θα μπορέσουν να ρυθμίσουν τις οφειλές τους και να τις αποπληρώσουν σταδιακά διασώζοντας την κατοικία τους.

Αλγόριθμος

Βελτιώνεται, με υπουργική απόφαση, που θα εκδοθεί αμέσως μετά την ψήφιση του νομοσχεδίου, ο αλγόριθμος από τον οποίο προκύπτει το ύψος της διαγραφής οφειλών και κατ' επέκταση το ύψος της οφειλής που ρυθμίζεται μέσω του εξωδικαστικού, για το σύνολο των οφειλετών που έχουν δάνεια με εμπράγματη εξασφάλιση και όχι μόνο τους ευάλωτους.

Συγκεκριμένα, με τις αλλαγές που επέρχονται, το ύψος της ρυθμιζόμενης οφειλής από δάνεια με εμπράγματη εξασφάλιση μειώνεται έως και κατά 28% σε σχέση με την υφιστάμενη κατάσταση.

Παραδείγματα

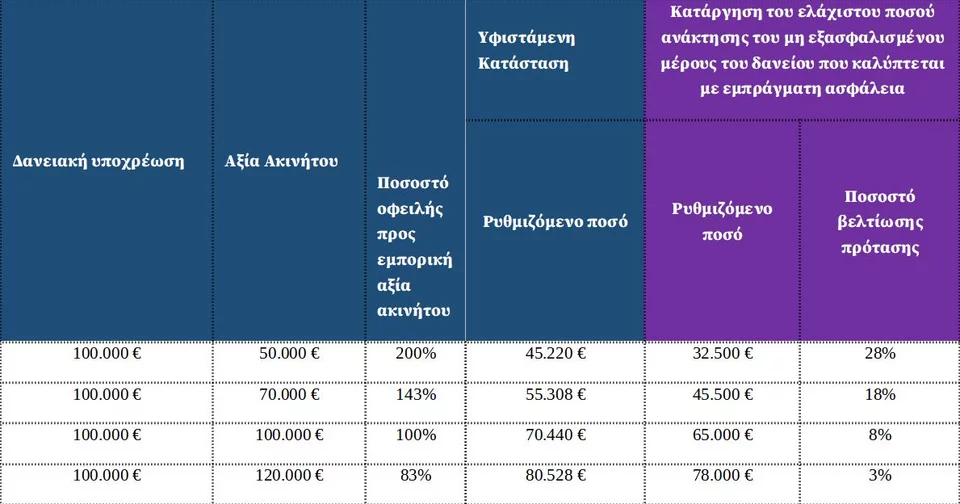

Παράδειγμα 1: Δανειολήπτης με οφειλή 100.000 ευρώ και αξία ενεχυριασμένου ακινήτου 50.000: Σύμφωνα με όσα προβλέπονται σήμερα για τον εξωδικαστικό μηχανισμό, το κούρεμα ανέρχεται σε 54.780 ευρώ ή 54,78% της δανειακής υποχρέωσης. Με το νέο νομοσχέδιο το ρυθμιζόμενο ποσό ανέρχεται στα 32.500 ευρώ, δηλαδή κούρεμα του χρέους κατά 67.500 ή 67,50%. Στην περίπτωση αυτή ο δανειολήπτης κερδίζει 28% σε σχέση με ό,τι ισχύει αυτή τη στιγμή.

Παράδειγμα 2: Δανειολήπτης με οφειλή 100.000 ευρώ και αξία ενεχυριασμένου ακινήτου 70.000: Σύμφωνα με όσα προβλέπονται σήμερα για τον εξωδικαστικό μηχανισμό, το κούρεμα ανέρχεται σε 44.692 ευρώ ή 44,69% της δανειακής υποχρέωσης. Με το νέο νομοσχέδιο το ρυθμιζόμενο ποσό ανέρχεται στα 45.500 ευρώ, δηλαδή κούρεμα του χρέους κατά 54.500 ή 54,50%. Το όφελος για τον δανειολήπτη σε αυτή την περίπτωση ανέρχεται σε 18% συγκριτικά με την προηγούμενη ρύθμιση.

Παράδειγμα 3: Δανειολήπτης με οφειλή 100.000 ευρώ και αξία ενεχυριασμένου ακινήτου 100.000: Σύμφωνα με όσα προβλέπονται σήμερα για τον εξωδικαστικό μηχανισμό, το κούρεμα ανέρχεται σε 29.560 ευρώ ή 29,56% της δανειακής υποχρέωσης. Με το νέο νομοσχέδιο το ρυθμιζόμενο ποσό ανέρχεται στα 65.000 ευρώ, δηλαδή κούρεμα του χρέους κατά 35.000 ή 35%. Το κέρδος για τον δανειολήπτη σε σχέση με τα έως σήμερα δεδομένα, με τη νέα ρύθμιση φτάνει το 8%.

Παράδειγμα 4: Δανειολήπτης με οφειλή 100.000 ευρώ και αξία ενεχυριασμένου ακινήτου 120.000: Σύμφωνα με όσα προβλέπονται σήμερα για τον εξωδικαστικό μηχανισμό, το κούρεμα ανέρχεται σε 19.472 ευρώ ή 19,47% της δανειακής υποχρέωσης. Με το νέο νομοσχέδιο το ρυθμιζόμενο ποσό ανέρχεται στα 78.000 ευρώ, δηλαδή κούρεμα του χρέους κατά 22.000 ή 22%. Σε αυτό το παράδειγμα το κέρδος για τον δανειολήπτη συγκριτικά με ό,τι ισχύει σήμερα είναι 3%.

Επιτόκια

Ορίζεται σε 3% σταθερό για 3 έτη το επιτόκιο των ρυθμίσεων (ομοίως με τροποποίηση της υπουργικής απόφασης). Έτσι, οι δανειολήπτες θωρακίζονται από το περιβάλλον των υψηλών επιτοκίων που ισχύει διεθνώς.

Σημειώνεται ότι το επιτόκιο για τα χρέη προς τους χρηματοπιστωτικούς φορείς σήμερα είναι euribor συν 2,5 μονάδες για εξασφαλισμένες οφειλές και συν 3 μονάδες για μη εξασφαλισμένες οφειλές και γίνεται 3% σταθερό. Για τις ρυθμίσεις χρεών προς το Δημόσιο και τους Φορείς Κοινωνικής Ασφάλισης ήταν ήδη 3% σταθερό.

Επιπλέον, επεκτείνεται η δυνατότητα ένταξης στον εξωδικαστικό στα πρόσωπα που «κληρονόμησαν» οφειλές προς το Δημόσιο και Φορείς Κοινωνικής Ασφάλισης, που έχουν βεβαιωθεί εις βάρος επιχειρήσεων που έχουν κλείσει, μέσω της συμπλήρωσης της διάταξης και της άμεσης έκδοσης της σχετικής υπουργικής απόφασης.