Η δίκαιη φορολόγηση αποτελεί προτεραιότητα για το Ευρωπαϊκό Κοινοβούλιο. Μάθετε πώς θέλει να αντιμετωπίσει αναδυόμενα προβλήματα όπως είναι η φορολογική απάτη και η φοροδιαφυγή.

Η φορολογική πολιτική και η καταπολέμηση της φορολογικής απάτης έχει αναχθεί σε φλέγον ζήτημα τη τελευταία δεκαετία, λόγω των αλλεπάλληλων αποκαλύψεων (LuxLeaks, έγγραφα του Παναμά, Football leaks, Bahama Leaks και Paradise papers) παράνομων διαρροών κεφαλαίων και φορολογικών παραδείσων. Οι αποκαλύψεις αυτές προκάλεσαν τη γενική δυσαρέσκεια του κόσμου για τις επιβλαβείς φορολογικές πρακτικές, ιδιαίτερα μετά την ύφεση και τους επικείμενους δημοσιονομικούς περιορισμούς. Οι απλήρωτοι φόροι επιβαρύνουν τον προϋπολογισμό τόσο σε εθνικό όσο και σε ευρωπαϊκό επίπεδο.

Παρότι η φορολογική πολιτική συνεχίζει να αποτελεί αρμοδιότητα των κρατών μελών, η καταπολέμηση της φορολογικής απάτης αποτελεί κοινή ευθύνη των κρατών μελών και της ΕΕ.

Η φορολογία ως προτεραιότητα του Ευρωπαϊκού Κοινοβουλίου

Από τον Σεπμέμβριο του 2020, το Κοινοβούλιο διαθέτει μόνιμη υποεπιτροπή φορολογικών υποθέσεων (FISC). Η εν λόγω επιτροπή συστάθηκε για να στηρίξει το έργο της επιτροπής οικονομικής και νομισματικής πολιτικής (ECON) στον τομέα της φορολογίας και επικεντρώνεται στην καταπολέμηση της φορολογικής απάτης, της φοροαποφυγής και της φοροδιαφυγής, καθώς και στην ενίσχυση της φορολογικής διαφάνειας.

Κατά τη διάρκεια της κοινοβουλευτικής περιόδου 2014-2019, το Κοινοβούλιο συγκρότησε προσωρινές ειδικές επιτροπές, συμπεριλαμβανομένης της ειδικής επιτροπής σχετικά με το οικονομικό έγκλημα, τη φοροδιαφυγή και τη φοροαποφυγή και της εξεταστικής επιτροπής για τη διερεύνηση καταγγελλόμενων παραβάσεων και περιπτώσεων κακοδιοίκησης κατά την εφαρμογή της νομοθεσίας της ΕΕ σε σχέση με τη νομιμοποίηση εσόδων από παράνομες δραστηριότητες, τη φοροαποφυγή και τη φοροδιαφυγή. Οι επιτροπές αυτές εντόπισαν μια σειρά ελλείψεων στις φορολογικές διατάξεις.

Φορολογικά μέτρα της ΕΕ

Μερικές από τις κύριες νομοθετικές προτάσεις των τελευταίων χρόνων σχετικά με τη φορολογία αφορούν την ανταλλαγή πληροφοριών μέσω της οδηγίας σχετικά με τη διοικητική συνεργασία (DAC). Η εν λόγω οδηγία έχει τροποποιηθεί πολλές φορές για να διασφαλίσει:

- αυτόματη ανταλλαγή πληροφοριών επί χρηματοοικονομικών λογαριασμών των οποίων οι δικαιούχοι είναι φορολογικοί κάτοικοι άλλης χώρας της ΕΕ

- ανταλλαγή διασυνοριακών αποφάσεων για τον έλεγχο των πρακτικών τις οποίες εφαρμόζουν συγκεκριμένες εταιρείες

- υποβολή εκθέσεων ανά χώρα εκ μέρους των μεγάλων πολυεθνικών εταιρειών που δραστηριοποιούνται σε διαφορετικές χώρες για την καταπολέμηση των πρακτικών επιθετικού φορολογικού σχεδιασμού (τις οποίες δεν διαθέτουν οι εγχώριες εταιρείες)

- πληροφορίες σχετικά με τη νομιμοποίηση εσόδων από παράνομες δραστηριότητες

Άλλες σχετικές προτάσεις σχετικά με την εταιρική φορολογία και τη φοροαποφυγή:

- η κοινή ενοποιημένη βάση φορολογίας εταιριών (ΚΕΒΦΕ), που στοχεύει στην παροχή στις εταιρείες ενιαίας δέσμης κανόνων εταιρικής φορολογίας για την άσκηση επιχειρηματικής δραστηριότητας στο σύνολο της εσωτερικής αγοράς, ώστε να αποφευχθεί ο κίνδυνος της διπλής φορολόγησης ή του επιθετικού φορολογικού σχεδιασμού

- φορολόγηση των μεγάλων εταιρειών που δραστηριοποιούνται στην ψηφιακή οικονομία, ώστε τα κράτη μέλη να μπορούν να φορολογούν κέρδη από ψηφιακές υπηρεσίες σε χώρες στις οποίες οι επιχειρήσεις δεν έχουν καμία φορολογική εγκατάσταση

- ένα κοινό σύστημα φόρου ψηφιακών υπηρεσιών επί εσόδων που προέρχονται, για παράδειγμα, από τη διαβίβαση δεδομένων που προκύπτουν από τις δραστηριότητες χρηστών σε ψηφιακές διεπαφές

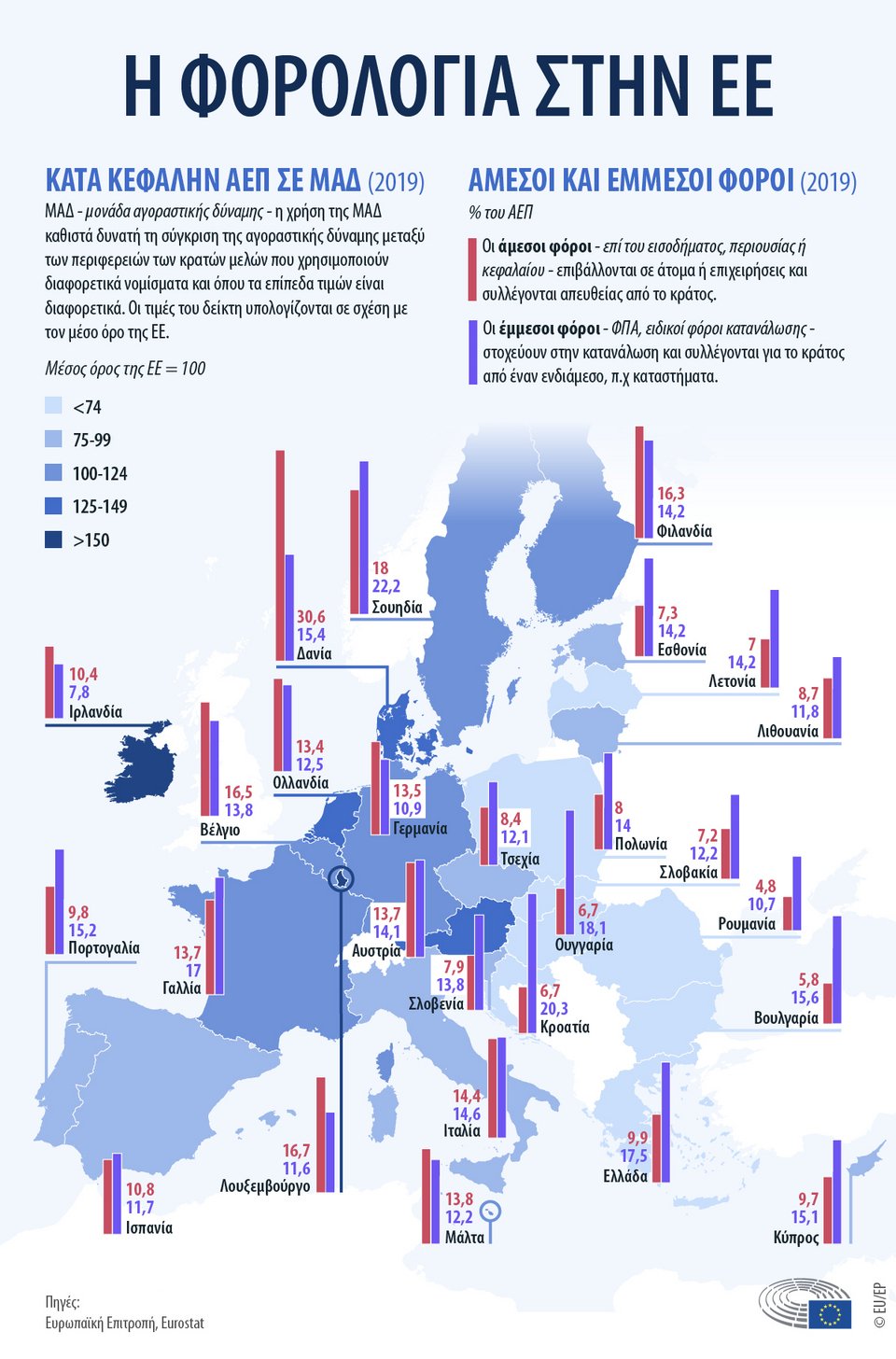

Γράφημα που δείχνει το ΑΕΠ κάθε χώρας, και τους άμεσους και έμμεσους φόρους

Επιπλέον, έχουν γίνει πολλές προτάσεις για την επικαιροποίηση του πλαισίου ΦΠΑ. Επί του παρόντος, η επιτροπή φορολογικών υποθέσεων επεξεργάζεται έκθεση που προτείνει τη δημιουργία μιας νέας βάσης για τη φορολόγηση των κερδών ψηφιακών εταιρειών στις χώρες στις οποίες δραστηριοποιούνται, ακόμα κι αν δεν έχουν φυσική παρουσία.

Η έκθεση παρουσιάζει τη θέση του Κοινοβουλίου ενόψει των τελικών διαπραγματεύσεων του ΟΟΣΑ σε παγκόσμια επίπεδο, και αναμένεται να οριστικοποιηθεί στα μέσα του 2021. Η Επιτροπή πρόκειται επίσης να προτείνει τη θέσπιση μιας ψηφιακής εισφοράς στα πλαίσια της μεταρρύθμισης του συστήματος ιδίων πόρων και της χρηματοδότησης της οικονομικής ανάκαμψης μετά την πανδημία του 2021, το αργότερο μέχρι τον Ιούνιο του 2021.

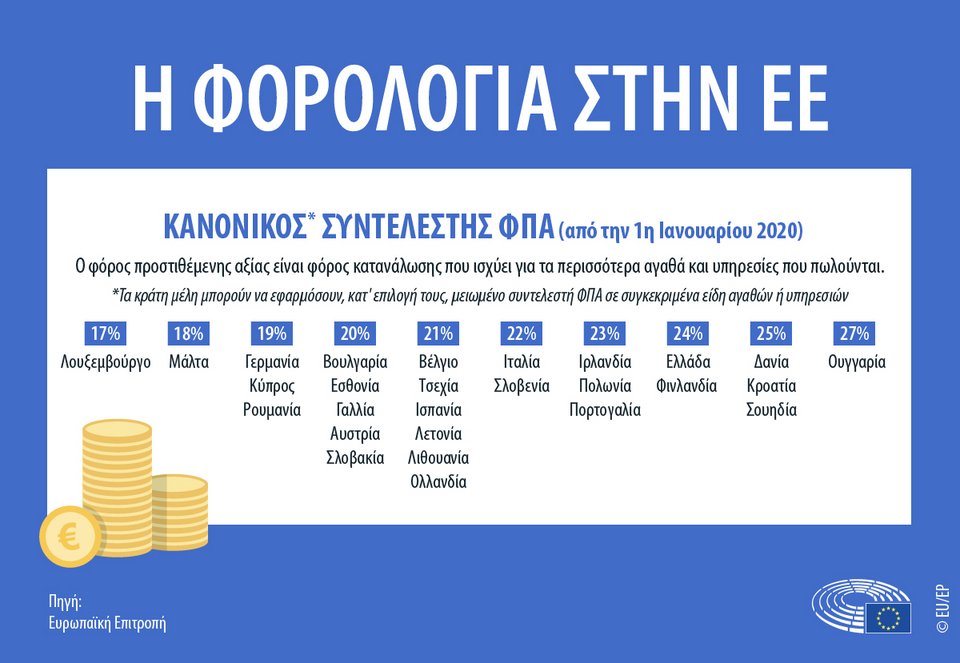

Γράφημα που δείχνει τον κανονικό συντελεστή ΦΠΑ για τις χώρες της ΕΕ