Τους όρους και τις προϋποθέσεις του προγράμματος Σπίτι μου 2 περιγράφει η ΚΥΑ που εκδόθηκε.

«Το Πρόγραμμα εντάσσεται στη Στεγαστική Πολιτική και στοχεύει στον μετριασμό του στεγαστικού προβλήματος της Ελλάδας», αναφέρει η ΚΥΑ για το «Σπίτι μου 2».

Έτσι, δίνει το στίγμα του «πακέτου» του 1 δισ. ευρώ, που απευθύνεται σε 20.000 νοικοκυριά.

Σπίτι μου 2 -Οι δικαιούχοι

Κατ' αρχάς, η περίμετρος του νέου Προγράμματος για το Σπίτι μου 2 διευρύνεται, καθώς δικαιούχοι είναι φυσικά πρόσωπα που συμπληρώνουν, κατά την 31η Δεκεμβρίου του έτους υποβολής της αίτησης, το 25ο έτος ηλικίας κατ' ελάχιστο και το 50ο κατά μέγιστο ή σύζυγοι ή πρόσωπα που συνδέονται με σύμφωνο συμβίωσης, εφόσον ο ένας εκ των δύο συμπληρώνει κατά την 31η Δεκεμβρίου του έτους υποβολής της αίτησης, το 25ο έτος ηλικίας κατ' ελάχιστο και το 50ο κατά μέγιστο. Πέρα από τα όρια ηλικίας, υπάρχουν εισοδηματικά- περιουσιακά κριτήρια. Ειδικότερα, δικαιούχοι είναι εφόσον:

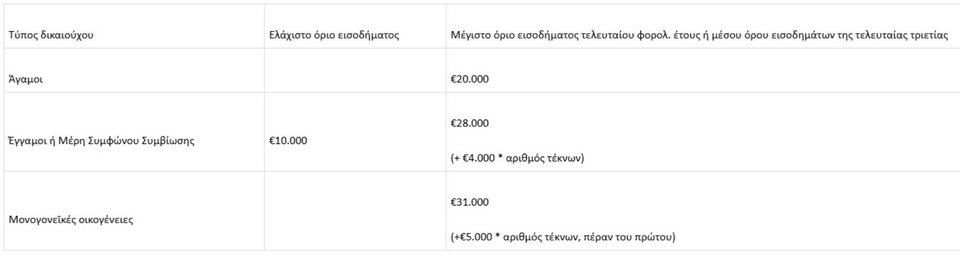

- Πληρούν τα εισοδηματικά κριτήρια που αναφέρονται στον πίνακα που ακολουθεί, ανάλογα με την οικογενειακή κατάστασή τους:

Ως προς το κατώτατο εισοδηματικό όριο των €10.000 λαμβάνεται υπόψη το σύνολο των ετήσιων φορολογητέων εισοδημάτων -πραγματικών ή τεκμαρτών- ανεξαρτήτως της πηγής προέλευσης και του κωδικού εγγραφής τους στη Δήλωση Φορολογίας Εισοδήματος Φυσικών Προσώπων του τελευταίου φορολογικού έτους, πλέον των εισοδημάτων, επίσης του τελευταίου φορολογικού έτους, που αφορούν αποκλειστικά σε συντάξεις και προνοιακά επιδόματα των εξαρτώμενων τέκνων τους.

Ως προς το ανώτατο ανά περίπτωση εισοδηματικό όριο, στο ετήσιο φορολογητέο εισόδημα -πραγματικό ή τεκμαρτό- δεν περιλαμβάνεται το εισόδημα εκείνο, το οποίο αθροιστικά απαλλάσσεται από το φόρο εισοδήματος, σύμφωνα με το ισχύον πλαίσιο για το έτος 2024, για τη λήψη του επιδόματος θέρμανσης.

Για τους έγγαμους/μέρη συμφώνου συμβίωσης αξιολογείται το ετήσιο οικογενειακό φορολογητέο -πραγματικό ή τεκμαρτό- εισόδημα, ανεξαρτήτως εάν οι σύζυγοι/ μέρη συμφώνου συμβίωσης κάνουν κοινή ή χωριστή Δήλωση Φορολογίας Εισοδήματος Φυσικών Προσώπων. Ο μέσος όρος εισοδημάτων των τριών τελευταίων φορολογικών ετών λαμβάνεται υπόψη στην περίπτωση που το εισόδημα του τελευταίου φορολογικού έτους, υπερβαίνει το ανώτατο εισοδηματικό όριο κατά τα ανωτέρω. Στην περίπτωση αυτή, η οικογενειακή κατάσταση του αιτούντος κατά την ημερομηνία υποβολής της αίτησης, λογίζεται ότι ισχύει και για τα τρία τελευταία φορολογικά έτη.

- Δεν διαθέτουν ακίνητο κατάλληλο για κατοικία τους

Τι δάνεια λαμβάνουν οι δικαιούχοι

Ποια είναι τα χαρακτηριστικά του δανείου, που μπορούν να πάρουν οι δικαιούχοι για το Σπίτι μου 2:

- Χορηγείται για την αγορά πρώτης κατοικίας, μετά των τυχόν παραρτημάτων και παρακολουθημάτων αυτής, αξίας μέχρι 250.000 ευρώ, όπως αυτή προσδιορίζεται στο συμβόλαιο αγοράς.

- Καλύπτει έως το 90% της αξίας του ακινήτου, όπως αυτή αναγράφεται στο συμβόλαιο αγοράς, με ανώτατο όριο ποσού δανείου τις 190.000 ευρώ. Το υπολειπόμενο τίμημα καλύπτεται από ίδιους πόρους του δικαιούχου

- Απαλλάσσεται από την εισφορά του ν. 128/1975 (Α' 178) για το σύνολο του κεφαλαίου

- Το ύψος του δανείου εξαρτάται από την πιστοληπτική ικανότητα του δικαιούχου, όπως αυτή αξιολογείται από το Πιστωτικό Ίδρυμα, καθώς και από την εκτίμηση της εμπορικής αξίας του ακινήτου, κατόπιν του τεχνικού ελέγχου του Πιστωτικού Ιδρύματος.

- Η διάρκεια αποπληρωμής του είναι από 3)κατ' ελάχιστο και έως 30 έτη, χωρίς περίοδο χάριτος, ενώ τυχόν εξόφληση μερικώς ή ολικώς του δανείου οποτεδήποτε πριν την ημερομηνία λήξης του, πραγματοποιείται άνευ οποιασδήποτε ποινής ή άλλης επιβάρυνσης του δικαιούχου

- Το δάνειο χρηματοδοτείται κατά 50% από πόρους του Ταμείου Ανάκαμψης και κατά 50% από ίδιους πόρους της τράπεζας

- Το Πιστωτικό Ίδρυμα και το Ελληνικό Δημόσιο στο πλαίσιο του προγράμματος συμμετέχουν κατ' ελάχιστον με όρους σύμμετρης ικανοποίησης (pari passu) ως προς τις εξασφαλίσεις, προπληρωμές/αποπληρωμές και εν γένει απαιτήσεις.

- Προς εξασφάλιση του δανείου λαμβάνεται ως εμπράγματη εξασφάλιση το αποκτηθέν ακίνητο σε ποσοστό που δεν θα ξεπερνά το 120% του ποσού του δανείου, ενώ δεν επιτρέπεται η παροχή προσωπικής εγγύησης τρίτου για τη χορήγησή του.

- Το δάνειο του Προγράμματος δεν δύναται να χρησιμοποιηθεί για την αναχρηματοδότηση υφιστάμενου δανείου.

- Για το ποσό του δανείου που χρηματοδοτείται από το Ταμείο Ανάκαμψης δεν οφείλεται συμβατικός τόκος, ήτοι στο ποσό που χρηματοδοτείται από το ΤΑΑ εφαρμόζεται συμβατικό επιτόκιο 0%. Για το ποσό δανείου που χρηματοδοτείται από το Πιστωτικό Ίδρυμα εφαρμόζεται επιτόκιο μικρότερο ή ίσο του ανώτατου περιθωρίου επιτοκίου που δηλώνεται από το Πιστωτικό Ίδρυμα, στο στάδιο της υποβολής φακέλου. Οι πληροφορίες αναφέρουν ότι θα είναι χαμηλότερο από 2%

- Αν ο δικαιούχος είναι κατά την ημερομηνία υποβολής της αίτησης χρηματοδότησης, τρίτεκνος ή πολύτεκνος, οι συμβατικοί τόκοι για το μέρος δανείου που χρηματοδοτείται από το Πιστωτικό Ίδρυμα, επιδοτούνται κατά 50%, καθ' όλη τη διάρκεια του Δανείου, από το Δημόσιο. Το ίδιο ισχύει και για όσους καταστούν τρίτεκνοι- πολύτεκνοι, μετά τη σύναψη του δανείου

Σπίτι μου 2: Τα ακίνητα και οι απαγορεύσεις

Πέρα από την αξία του ακινήτου, για τη χορήγηση του δανείου στο πλαίσιο του προγράμματος Σπίτι μου 2, υπάρχουν κι άλλα κριτήρια.

Κατ' αρχάς, η αγορά του ακινήτου δεν μπορεί να γίνει από συγγενή εξ' αίματος ή εξ' αγχιστείας Α' ή Β' βαθμού του πωλητή ή από σύζυγο ή πρόσωπο που συνδέεται με σύμφωνο συμβίωσης με αυτόν. Επιπλέον, το ακίνητο που αποκτάται υφίσταται νόμιμα, κοινώς δεν είναι αυθαίρετο.

Ως προς τα χαρακτηριστικά του:

- Το ακίνητο που αποκτάται δεν μπορεί υπερβαίνει τα 150 τ.μ. Σε αυτά δεν προσμετρώνται αυτά που αποτυπώνονται στο συμβόλαιο αγοράς ως παραρτήματα - παρακολουθήματα.

- Το ακίνητο που αποκτάται βρίσκεται επί οικοδομής ή αποτελεί οικοδομή, η οποία έχει κατασκευαστεί έως τις 31/12/2007

- Το ακίνητο αποκτάται κατά πλήρη κυριότητα και δεν βρίσκεται σε ημιτελή κατάσταση.

Απαγόρευση 1: Κατά τη διάρκεια του δανείου απαγορεύεται και είναι αυτοδικαίως άκυρη οποιαδήποτε εμπράγματη σύμβαση που έχει ως αντικείμενο τη μεταβίβαση ή την επιβάρυνση του αποκτηθέντος ακινήτου. Η μεταβίβαση του αποκτηθέντος ακινήτου είναι εφικτή μόνο κατόπιν ολοσχερούς εξόφλησης του δανείου, καθώς αυτό δεν μεταβιβάζεται.

Απαγόρευση 2: Η εκμίσθωση του αποκτηθέντος ακινήτου, πριν τη συμπλήρωση 7 ετών από την ημερομηνία υπογραφής της Σύμβασης Δανεισμού, καταρχήν απαγορεύεται και αποτελεί λόγο καταγγελίας αυτής. Εξαίρεση μπορεί να δικαιολογηθεί, εφόσον ο δικαιούχος αποδείξει επαρκώς σε περίπτωση ελέγχου, τις αντικειμενικές περιστάσεις που κατέστησαν αδύνατη τη χρήση του αποκτηθέντος ακινήτου ως κύριας κατοικίας του, όπως ιδίως εύρεση εργασίας ή υπηρεσιακή μεταβολή σε τόπο διαφορετικής περιφερειακής ενότητας από εκείνη όπου βρίσκεται το ακίνητο ή μόνιμη μετακίνηση στο εξωτερικό.

Οι αιτήσεις και οι εγκρίσεις

Τα φυσικά πρόσωπα που πληρούν τις προϋποθέσεις, υποβάλλουν αίτηση υπαγωγής σε ένα μόνο συνεργαζόμενο Πιστωτικό Ίδρυμα της επιλογής τους. Δικαίωμα υποβολής αίτησης σε άλλο Πιστωτικό Ίδρυμα έχουν μόνο όσοι υπέβαλαν αρχικά αίτηση σε Πιστωτικό Ίδρυμα, η οποία απορρίφθηκε κατά την πιστοληπτική αξιολόγησή της ή όσοι δεν έχουν λάβει απάντηση εντός 30 ημερών από την υποβολή της αίτησής τους.

Η ημερομηνία έναρξης υποβολής αιτήσεων υπαγωγής στο πρόγραμμα ανακοινώνεται στην επίσημη ιστοσελίδα της ΕΥΣΤΑ https://greece20.gov.gr/, στις ιστοσελίδες των πιστωτικών ιδρυμάτων που συμμετέχουν στο πρόγραμμα καθώς και στην επίσημη ιστοσελίδα της ΕΑΤ https://hdb.gr/. Σύμφωνα με τον επίσημο σχεδιασμό, η πλατφόρμα θα ανοίξει μέσα στο πρώτο 10ήμερο του Ιανουαρίου. Εντός 30 ημερών από την ημερομηνία που ο ενδιαφερόμενος υποβάλει την αίτηση, το πιστωτικό ίδρυμα αποφασίζει την έκδοση ή μη της προέγκρισης του δανείου και των όρων χορήγησής του. Σε περίπτωση που ο αιτών δεν λάβει προέγκριση εντός του χρονικού διαστήματος των 30 ημέρων ή η αίτησή του απορριφθεί, μπορεί να υποβάλει αίτηση σε άλλο πιστωτικό ίδρυμα. Η προέγκριση ισχύει για τουλάχιστον 60 ημέρες από τη γνωστοποίησή της στον αιτούντα. Εντός της διάρκειας ισχύος της προέγκρισης, ο αιτών οφείλει να γνωστοποιήσει στο πιστωτικό ίδρυμα το ύψος του δανείου που θα λάβει, βάσει του ακινήτου που προτίθεται να αγοράσει και του συμφωνημένου τιμήματος αγοράς του, προσκομίζοντας παράλληλα και τα απαιτούμενα δικαιολογητικά, για τον αναγκαίο έλεγχο.

Εάν από τον έλεγχο προκύπτει ότι πληρούνται οι όροι και οι προϋποθέσεις χορήγησης του δανείου, ενημερώνεται ο δικαιούχος να προβεί στη σύναψη του οριστικού συμβολαίου αγοράς του ακινήτου. Κατόπιν της σύναψης του οριστικού συμβολαίου αγοράς, το Πιστωτικό Ίδρυμα συνάπτει τη Σύμβαση Δανεισμού.

Η έγκριση υπαγωγής ισχύει για 90 ημέρες από τη γνωστοποίησή της στον αιτούντα, εντός των οποίων πρέπει να έχει συναφθεί το οριστικό συμβόλαιο αγοράς και η Σύμβαση Δανεισμού. Σε περίπτωση που, κατά τη λήξη ισχύος της εγκεκριμένης υπαγωγής, ο δικαιούχος έχει υπογράψει μεν το οριστικό συμβόλαιο αγοράς αλλά, δεν έχει ακόμη συναφθεί η Σύμβαση Δανεισμού, η υπαγωγή παρατείνεται για 30 ακόμη ημέρες.

Καταληκτική ημερομηνία υπαγωγής στο Πρόγραμμα, ορίζεται η 31/12/2025, με δυνατότητα παράτασης κατόπιν απόφασης του αρμοδίου Υπουργού, εφόσον υπάρχουν διαθέσιμοι πόροι.