Το οικονομικό επιτελείο τρίβει τα χέρια του -και δικαίως- για τη διείσδυση των ηλεκτρονικών πληρωμών ακόμα και στις μικροσυναλλαγές της καθημερινότητας.

Ωστόσο, η μεγάλη εικόνα δείχνει ότι το μετρητό παραμένει ο... «βασιλιάς», κι αυτό σημαίνει ότι αφενός κυκλοφορεί πολύ χρήμα που βρίσκεται στην «γκρίζα» ζώνη, αφετέρου οι ελεγκτικές υπηρεσίες έχουν ακόμα δουλειά στο κυνήγι της μικρής και μεγαλύτερης φοροδιαφυγής.

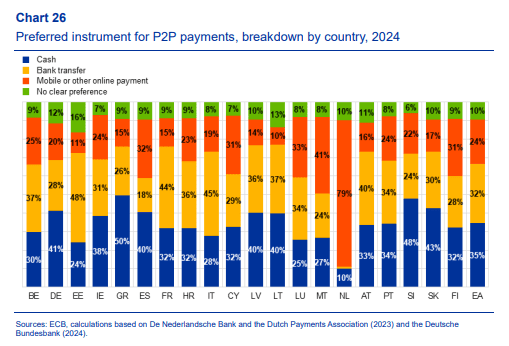

Σύμφωνα με τα συγκριτικά στοιχεία που δημοσιοποίησε στην ετήσια της Έκθεση η ΕΚΤ, στην ερώτηση ποιο είναι το προτιμώμενο μέσο πληρωμής, οι Έλληνες σε ποσοστό 50% απάντησαν ότι προτιμούν τα μετρητά. Είναι το υψηλότερο ποσοστό σε όλη την Ευρώπη και είναι ενδεικτικό ότι ακόμα και στη Γερμανία, όπου παρατηρείται «στροφή» στα μετρητά, το ποσοστό προτίμησης στο ρευστό δεν ξεπερνά το 41%. Στον αντίποδα, τα μετρητά έχουν σχεδόν εξαφανιστεί από την Ολλανδία, καθώς το 79% των συναλλαγών διενεργείται με ηλεκτρονικά μέσα πληρωμής.

Το ερώτημα που απευθύνθηκε σε όλους τους Ευρωπαίους είναι γιατί προτιμούν τα μετρητά. Οι ερωτηθέντες θεώρησαν ότι το ρευστό έχει τα εξής κύρια πλεονεκτήματα: 1) Τα μετρητά είναι ανώνυμα και προστατεύουν την ιδιωτική ζωή (41%). 2) Τα μετρητά κάνουν κάποιον να έχει μεγαλύτερη επίγνωση των εξόδων του (35%). 3) Οι συναλλαγές με μετρητά διακανονίζονται αμέσως (30%). 4) Τα μετρητά γίνονται αποδεκτά σε περισσότερες περιπτώσεις (28%).

Έχοντας γνώση και της ελληνικής πραγματικότητας, προφανώς η χρήση των μετρητών έχει ένα ακόμα σημαντικό πλεονέκτημα: επιτρέπει το ξέπλυμα του «μαύρου» χρήματος από φοροδιαφυγή και άλλες παράνομες δραστηριότητες.

Οι προμήθειες

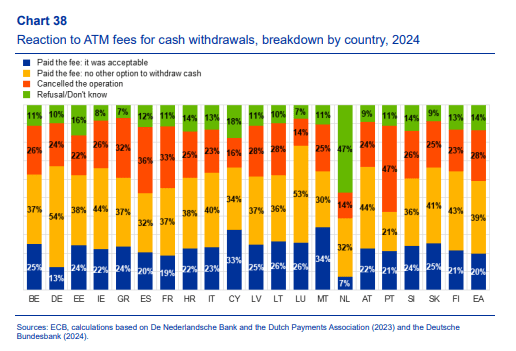

Οι περιορισμοί στις τραπεζικές προμήθειες ψηφίστηκαν και αναμένεται να τεθούν σε ισχύ περί τα μέσα Ιανουαρίου. Όπως προκύπτει από την Έκθεση της ΕΚΤ, ειδικά οι χρεώσεις στο ΑΤΜ ήταν τέτοιες, που οδήγησαν πολλούς στο να ακυρώσουν τη συναλλαγή!

Ειδικότερα, το 32% των Ελλήνων δήλωσαν ότι ακύρωσαν τη συναλλαγή λόγω των προμηθειών, ενώ το 37% την ολοκλήρωσαν επειδή πολύ απλά δεν είχαν άλλη επιλογή. Υπενθυμίζεται ότι στη δέσμη των παρεμβάσεων συμπεριλαμβάνεται ο μηδενισμός των χρεώσεων για αναλήψεις από ΑΤΜ σε απομακρυσμένες περιοχές όπου δεν υπάρχει άλλο μηχάνημα, αλλά ως τώρα οι προμήθειες έφταναν ακόμα και τα 3 ευρώ.

Σε επίπεδο Ευρωζώνης, το 39% των ερωτηθέντων απάντησε ότι πλήρωσε την προμήθεια επειδή δεν υπήρχε άλλη δυνατότητα ανάληψης μετρητών, ενώ το 28% ακύρωσε την συναλλαγή και το 20% πλήρωσε το τέλος επειδή το θεώρησε αποδεκτό. Στη Γερμανία και στο Λουξεμβούργο, πάνω από τους μισούς ερωτηθέντες απάντησαν ότι πλήρωσαν το τέλος επειδή δεν είχαν άλλη επιλογή για ανάληψη μετρητών. Αυτό το αποτέλεσμα για τη Γερμανία αντιστοιχεί με την αντίληψη ότι γίνεται όλο και πιο δύσκολη η πρόσβαση σε μετρητά στη χώρα.

Οι ψηφιακές πληρωμές

Σύμφωνα με την Έκθεση, κατά μέσο όρο το 35% των ερωτηθέντων στη ζώνη του ευρώ προτιμούσε τα μετρητά. Μετά τα μετρητά, η επόμενη προτίμηση ήταν τα τραπεζικά εμβάσματα (32% των ερωτηθέντων) και, τέλος, οι πληρωμές μέσω κινητού τηλεφώνου ή άλλες ηλεκτρονικές πληρωμές (24% των ερωτηθέντων).

Το ποσοστό των ερωτηθέντων στην Ευρωζώνη που δηλώνουν ότι κατέχουν λογαριασμό πληρωμών αυξήθηκε από 91% το 2022 σε 93% το 2024. Αντιθέτως, το ποσοστό των ερωτηθέντων που κατέχουν κάρτα πληρωμών μειώθηκε από 94% το 2022 σε 92% το 2024.

Το χαμηλότερο ποσοστό κατόχων λογαριασμού το 2024 ήταν βρέθηκε στην Κύπρο (85%), ενώ η Ελλάδα κατείχε αυτή τη θέση το 2022 (79%). Στην Ελλάδα και στην Πορτογαλία υπήρξε αξιοσημείωτη άνοδος της αναφερόμενης ιδιοκτησίας λογαριασμού πληρωμών λογαριασμών από το 2022, με αυξήσεις 13 ποσοστιαίων μονάδων και 12 ποσοστιαίων μονάδων σημεία αντίστοιχα.

Η «γραμμή» της ΕΚΤ υπέρ των μετρητών

Θα πρέπει να σημειωθεί ότι σε ουκ ολίγες περιπτώσεις η ΕΚΤ έχει γνωμοδοτήσει αρνητικά σε νομοσχέδια κρατών-μελών που επιδιώκουν περιορισμούς στη χρήση μετρητών, ως μέτρο κατά της φοροδιαφυγής. Ανάλογη αρνητική γνωμοδότηση είχε λάβει ελληνικό σχέδιο το 2019, ενώ «κίτρινη κάρτα» έβγαλε πριν από λίγες μέρες η ΕΚΤ και σε σχέδιο της ολλανδικής κυβέρνησης.

Η αιτιολόγηση της αρνητικής γνωμοδότησης είναι κοινή σε όλες τις περιπτώσεις. Κατά την ΕΚΤ, αν και τα ηλεκτρονικά μέσα πληρωμών χρησιμοποιούνται όλο και περισσότερο για πληρωμές λιανικής σε μια σειρά από κράτη-μέλη, τα μετρητά συνεχίζουν να διαδραματίζουν σημαντικό ρόλο στην κοινωνία και εξακολουθούν να χρησιμοποιούνται ευρέως σε ολόκληρο τον πληθυσμό.

«Η δυνατότητα πληρωμής με μετρητά παραμένει ιδιαίτερα σημαντική για όσους, για διάφορους θεμιτούς λόγους, προτιμούν να χρησιμοποιούν φυσικό χρήμα για πληρωμές αντί άλλων πληρωμών ή δεν έχουν πρόσβαση στο τραπεζικό σύστημα και στα ηλεκτρονικά μέσα πληρωμής. Αυτές οι περιλαμβάνουν όχι μόνο ηλικιωμένους, αλλά και Άτομα με Αναπηρία, μετανάστες, κοινωνικά ευάλωτα άτομα, ανήλικους και άλλους με περιορισμένη ή καθόλου πρόσβαση σε ψηφιακές υπηρεσίες πληρωμών», επισημαίνει η ΕΚΤ, συμπληρώνοντας ότι τα μετρητά είναι γενικά επίσης χρήσιμα ως μέσο πληρωμών επειδή είναι ευρέως αποδεκτά, γρήγορα και διευκολύνουν τον έλεγχο των δαπανών του πληρωτή.

Επιπλέον, τα μετρητά θα μπορούσαν να διαδραματίσουν σημαντικό ρόλο σε περίπτωση διαταραχής στο σύστημα πληρωμών και είναι ανθεκτικά έναντι του εγκλήματος στον κυβερνοχώρο.