Το Tax Foundation αποκαλύπτει την ατολμία στο πεδίο της φορολογίας την ώρα που ο ΟΟΣΑ μετράει τις «πληγές» των νοικοκυριών από τους φόρους.

Η μεσαία τάξη «γονάτισε», τα νοικοκυριά καλούνται να σηκώσουν μια από τις υψηλότερες φορολογικές επιβαρύνσεις στην Ευρώπη, οι άγαμοι διαπιστώνουν ότι μόνο αν αποκτήσουν… παιδί και πάρουν επίδομα έχουν ελπίδα να ρεφάρουν φόρους και εισφορές, αλλά δεν φαίνεται να ιδρώνει το αυτί κανενός. Τουναντίον.

Ένα 24ωρο μετά από την αποκαλυπτική Έκθεση του ΟΟΣΑ για το «ροκάνισμα» των εισοδημάτων από φόρους και εισφορές, το Tax Foundation, που συχνά- πυκνά αναδεικνύει τις στρεβλώσεις του ελληνικού- και όχι μόνο- φορολογικού συστήματος, έρχεται για να συμπληρώσει την εικόνα.

Δύο βασικές παράμετροι ενός φορολογικού συστήματος είναι η ανταγωνιστικότητα που προσδίδει στην οικονομία και η ουδετερότητα του, στη λογική του αν συντρέχουν αυτοί οι παράγοντες, προσδίδουν βιώσιμη ανάπτυξη, ωθούν τις επενδύσεις, ενώ εξασφαλίζουν και τα αναγκαία έσοδα για το Κράτος. Τα «στραβά» του ελληνικού φορολογικού συστήματος είναι γνωστά κι έχουν καταγραφεί σε πολλές μελέτες. Υπήρξε, άραγε, κάποια μεταρρύθμιση την περασμένη χρονιά- των θεόρατων υπερπλεονασμάτων- για να βελτιωθούν τα πράγματα; «Όχι», είναι η απάντηση από το Tax Foundation.

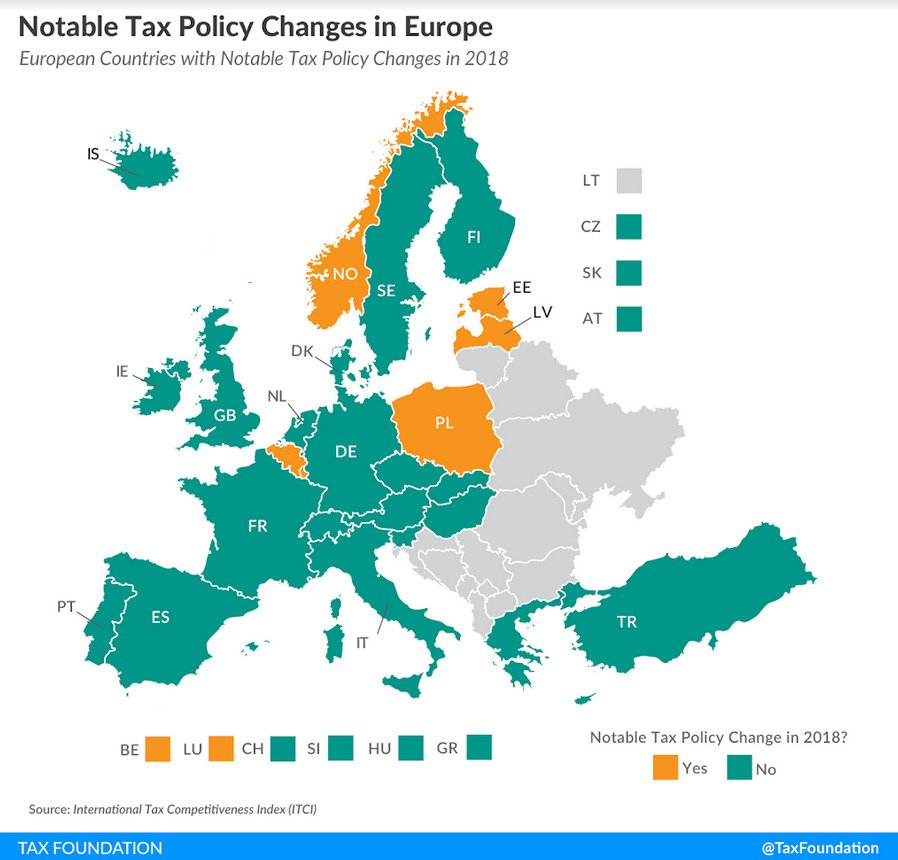

Το πρόβλημα είναι ότι την ώρα που στην Ελλάδα δεν κινείται φύλλο και το μόνο που απασχολεί τις Αρχές είναι πώς θα «ξεζουμίσουν» τους φορολογούμενους, χώρες που μπήκαν πρόσφατα στην Ευρωζώνη κινούνται με ρυθμούς εξωπραγματικούς για τα ελληνικά δεδομένα.

Τρανό παράδειγμα η Εσθονία, η οποία την περασμένη χρονιά ανέβασε το «κατώφλι» των υπόχρεων ΦΠΑ από τις 16.000 ευρώ στις 40.000 ευρώ, διευκολύνοντας έτσι τις πολύ μικρές επιχειρήσεις, που απαλλάσσονται από το βραχνά της γραφειοκρατικής διαχείρισης των διαδικασιών ΦΠΑ. Δεν είναι τυχαίο ότι η Εσθονία βρίσκεται στην 1η θέση της κλίμακας φορολογικής ανταγωνιστικότητας. Από κοντά και η έτερη Βαλτική χώρα, η Λετονία, η οποία ακολουθώντας το παράδειγμα της Εσθονίας κατάργησε τον παραδοσιακό φόρο εισοδήματος νομικών επιχειρήσεων και υιοθέτησε φόρο μόνο για τα διανεμόμενα κέρδη.

Την ίδια ώρα, ο απόηχος της Έκθεσης του ΟΟΣΑ παραμένει έντονος, αφού ανέδειξε τα το γεγονός ότι 4 στα 10 ευρώ του κόστους εργασίας για έναν εργαζόμενο κάνει «φτερά» σε εφορίες και ταμεία, χωρίς φυσικά να γίνεται κάποια ποιοτική ανάλυση από τον Οργανισμό για την ανταποδοτικότητα αυτών των υψηλών φόρων και εισφορών. Χαρακτηριστικό είναι το αποτέλεσμα της σύγκρισης 2017- 2018. Ο μέσος ακαθάριστος μισθός ενός άγαμου εργαζόμενου το 2017 υπολογίστηκε στα 20.841 ευρώ, αλλά αυτός ο άνθρωπος έβαλε στην τσέπη του μόλις 15.434 ευρώ. Το 2018, ο μέσος ακαθάριστος μισθός του ίδιου εργαζόμενου υπολογίζεται ότι αυξήθηκε στα 21.214 ευρώ, ωστόσο η μισή αύξηση «έφυγε» σε φόρους και εισφορές, με αποτέλεσμα να βάλει στην τσέπη του 15.671 ευρώ…