Σάρκα και οστά παίρνουν εντός της εβδομάδας τα νέα μέτρα-«ασπίδα» για χιλιάδες νοικοκυριά με «κόκκινα» δάνεια, με την κατάθεση στη Βουλή των σχετικών διατάξεων.

Πρόκειται για μια ακόμα βελτίωση των προϋποθέσεων ένταξης στον Εξωδικαστικό, με στόχο να διευρύνει την περίμετρο προστασίας πέρα από τα όρια που σήμερα χαρακτηρίζουν τα ευάλωτα νοικοκυριά. Είναι ενδεικτικό ότι μετά τις νέες παρεμβάσεις, θα έχουν αυξημένο βαθμό προστασίας (π.χ. ένταξη στον Εξωδικαστικό χωρίς να απαιτείται συναίνεση των τραπεζών) ακόμα και νοικοκυριά με εισόδημα 35.000 ευρώ.

Οι 3 βασικές αλλαγές

Με φόντο τα στοιχεία, που δείχνουν ότι έχουμε ήδη 32.000 ρυθμίσεις μέσω Εξωδικαστικού, που περιλαμβάνουν επιμηκύνσεις πληρωμών και “κουρέματα”, οι τρεις βασικές αλλαγές που φέρνει το νομοσχέδιο του υπουργείου Εθνικής Οικονομίας, αφορούν στα εξής:

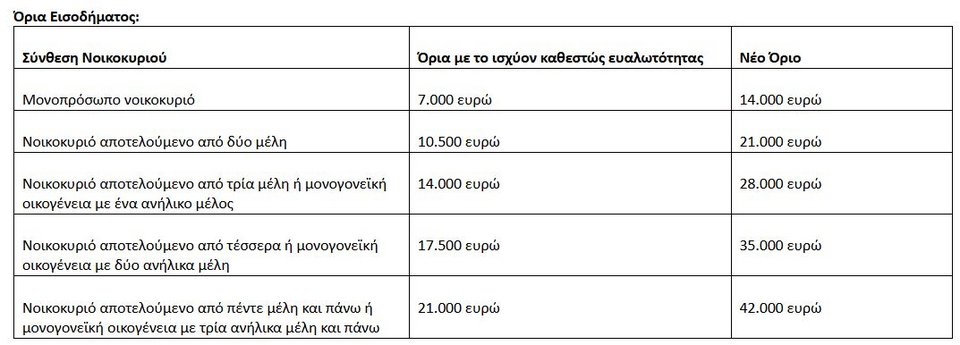

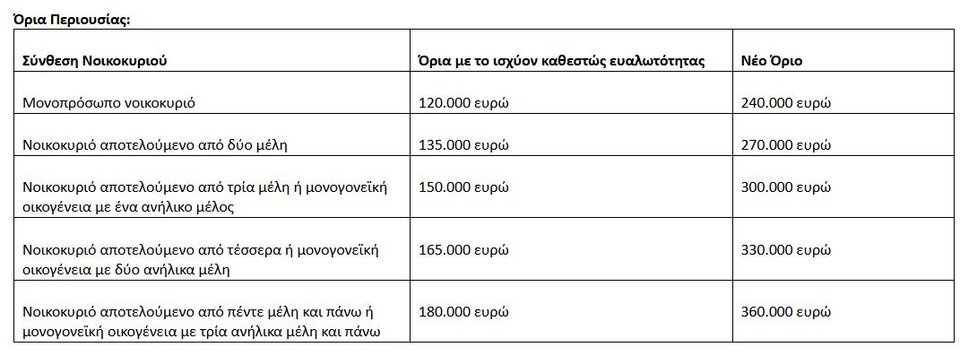

1) Διπλασιασμός των ορίων, εισοδηματικών και περιουσιακών, προκειμένου να χαρακτηριστεί ένας οφειλέτης επιλέξιμος στο πλαίσιο της υποχρεωτικής αποδοχής του Εξωδικαστικού μηχανισμού από τους πιστωτές. Προϋπόθεση είναι ο οφειλέτης να έχει ανώτατο όριο ήδη μη εξυπηρετούμενων τραπεζικών οφειλών ( σε τράπεζες ή servicers) τις 300.000 ευρώ.

Όρια Εισοδήματος:

Όρια Περιουσίας:

2) Υποχρέωση του πιστωτή να έχει καταθέσει τουλάχιστον 3 μήνες προ της διενέργειας πλειστηριασμού, έγγραφη πρόταση ρύθμισης στον οφειλέτη, με κάθε πρόσφορο τρόπο (συμπεριλαμβανομένης της ηλεκτρονικής αλληλογραφίας) για την οφειλή για την οποία επισπεύδει τον πλειστηριασμό. Η υποχρέωση δεν υφίσταται εάν ο οφειλέτης δεν έχει εγγραφεί στην ηλεκτρονική πλατφόρμα ενημέρωσης του πιστωτή, παρέχοντας κατ’ ελάχιστον διεύθυνση ηλεκτρονικής αλληλογραφίας και τηλέφωνο επικοινωνίας.

3) Κατάργηση της αποκλειστικής προθεσμίας των 60 ημερών, εντός της οποίας ο ευάλωτος οφειλέτης καλείται να υποβάλει αίτηση για ένταξή του στο Πρόγραμμα Συνεισφοράς του Δημοσίου. Όπως προβλέπει ο Εξωδικαστικός, το Δημόσιο συνεισφέρει στις δόσεις που είναι αναγκαίες, για την αναστολή της διαδικασίας αναγκαστικής εκτέλεσης που έχει εκκινήσει από επισπεύδοντα πιστωτή κατά της κύριας κατοικίας του οφειλέτη ή της διαδικασίας εκποίησης αυτής στο πλαίσιο της πτώχευσης. Η συνεισφορά παρέχεται μέχρι τη μεταβίβαση της κύριας κατοικίας στον Φορέα Απόκτησης και Επαναμίσθωσης.

Οι διευκολύνσεις

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία, κάτω από την “ομπρέλα” του Εξωδικαστικού βρίσκονται περίπου 92.000 αιτήματα ρυθμίσεων, εκ των οποίων τα 13.000 βρίσκονται ήδη στο στάδιο της διαπραγμάτευσης. Συνολικά, αυτός ο όγκος των αιτημάτων αντιστοιχεί σε χρέη 43 δισ ευρώ.

Ποιο είναι το βασικό κίνητρο υπαγωγής στον Εξωδικαστικό; Η αναστολή όλων των μέτρων αναγκαστικής εκτέλεσης. Από εκεί και πέρα, υπάρχει η προσδοκία για “ελαφρύτερο” και βιώσιμο προφίλ εξυπηρέτησης των οφειλών. Για παράδειγμα, από τις έως τώρα ρυθμίσεις προκύπτει μέση διάρκεια αποπληρωμής 26 ετών για στεγαστικά δάνεια, με “κούρεμα” που διαμορφώνεται στο 14% κατά μέσο όρο.

Mε τις προηγούμενες βελτιωτικές παρεμβάσεις, οι οφειλέτες που εντάσσονται στον Εξωδικαστικό επωφελούνται από μείωση ως και 28% των χρεών για το σύνολο των οφειλετών και για δάνεια που καλύπτονται από εμπράγματη ασφάλεια με βελτίωση του σχετικού αλγορίθμου, ενώ το επιτόκιο “κλειδώνει” στο 3% για 3 έτη για όλες τις ρυθμίσεις (Δημόσιο, τράπεζες και servicers).