Απαγορευτικό σε μέτρα που θα «ερεθίσουν» τους φορολογούμενους λίγο πριν πάνε στις κάλπες, βάζει το υπουργείο Οικονομικών. Ετσι τα σχέδια για αναθεώρηση των διατάξεων, που αφορούν στο «χτίσιμο» του αφορολογήτου, έμειναν στο συρτάρι.

Από το Φθινόπωρο κιόλας, στο υπουργείο Οικονομικών επεξεργάζονταν σενάρια για αλλαγές στους όρους και προϋποθέσεις, προκειμένου να κατοχυρώσει κανείς το αφορολόγητο του με ηλεκτρονικές δαπάνες. Τα στοιχεία που είχαν, άλλωστε, στη διάθεση τους έδειχναν ότι η συντριπτική πλειοψηφία των φορολογούμενων κάλυπτε το αναγκαίο ύψος ηλεκτρονικών συναλλαγών από τους πρώτους μήνες του έτους. Οι επιλογές ήταν οι εξής: 1) αύξηση του ποσοστού των ηλεκτρονικών πληρωμών ως και 50% ανά κλιμάκιο εισοδήματος 2) εξαίρεση συγκεκριμένων κατηγοριών δαπανών από δραστηριότητες που τα ποσοστά φοροδιαφυγής είναι εξαιρετικά χαμηλά (π.χ. supermarkets) 3) συνδυασμός των δύο.

Οι πληροφορίες αυτές επιβεβαιώνονταν από πηγές του οικονομικού επιτελείου και όλοι περίμεναν την κατάθεση των επίμαχων διατάξεων πριν από τα Χριστούγεννα. Τελικά, ο Άγιος Βασίλης ήρθε, η Πρωτοχρονιά πέρασε, έφτασε η Καθαρά Δευτέρα, «μύρισε» Πάσχα και οι αλλαγές στο αφορολόγητο πουθενά, ενισχύοντας έτσι την αίσθηση ότι τα «δύσκολα» θα «παγώσουν» λόγω εκλογών. Και ήρθε και η Απόφαση της Κ. Παπανάτσιου για να το επιβεβαιώσει.

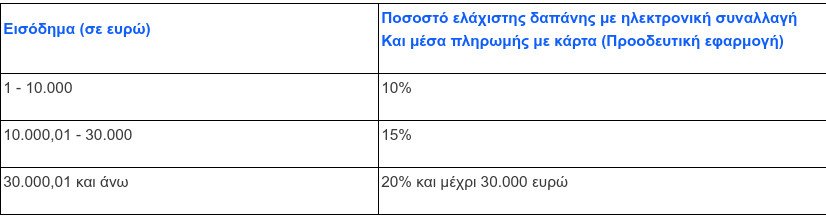

Με ημερομηνία υπογραφής 15 Μαρτίου και ΦΕΚ 3 Απριλίου, ορίζει ότι σχεδόν όλα μένουν ίδια. Κατ’ αρχάς τα ποσοστά κάλυψης:

Αμετάβλητες παραμένουν και οι κατηγορίες δαπανών:

- Ομάδα 1 (Διατροφή και μη αλκοολούχα ποτά).

- Ομάδα 2 (Αλκοολούχα ποτά και καπνός).

- Ομάδα 3 (Ένδυση και υπόδηση).

- Ομάδα 4 (Στέγαση), εξαιρουμένων των ενοικίων.

- Ομάδα 5 (Διαρκή αγαθά, είδη νοικοκυριού και υπηρεσίες).

- Ομάδα 6 (Υγεία).

- Ομάδα 7 (Μεταφορές), εξαιρουμένης της δαπάνης για τέλη κυκλοφορίας και της αγοράς οχημάτων, πλην των ποδηλάτων.

- Ομάδα 8 (Επικοινωνίες).

- Ομάδα 9 (Αναψυχή, πολιτιστικές δραστηριότητες), εξαιρουμένης της αγοράς σκαφών, αεροπλάνων και αεροσκαφών.

- Ομάδα 10 (Εκπαίδευση).

- Ομάδα 11 (Ξενοδοχεία, καφέ, εστιατόρια).

- Ομάδα 12 (Άλλα αγαθά και υπηρεσίες).

Στην πραγματικότητα, η Απόφαση έρχεται για να καλύψει, έστω ετεροχρονισμένα, τους περιστασιακά απασχολούμενους, οι οποίοι με τις φετινές δηλώσεις κινδύνευαν με «χαράτσι» 22% εάν δεν κατόρθωναν να κάνουν τις αναγκαίες ηλεκτρονικές πληρωμές. Με την Απόφαση, λοιπόν, οι φορολογούμενοι των οποίων το πραγματικό εισόδημα δεν υπερβαίνει το ποσό των 6.000 ευρώ και το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των 9.500 ευρώ εξαιρούνται από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής, αλλά υποχρεούνται στην προσκόμιση χάρτινων αποδείξεων. Η ίδια διευκόλυνση ισχύει και για τους μετανάστες.

Η απόφαση καλύπτει αναδρομικά την περσινή χρονιά αλλά ισχύει και εφεξής, όπερ σημαίνει ότι αλλαγές στο αφορολόγητο «παγώνουν» μέχρι νεωτέρας…