O ESM και ο EFSF υιοθέτησαν τη Δευτέρα τους κανόνες για την εφαρμογή των βραχυπρόθεσμων μέτρων για το ελληνικό χρέος.

Πρόκειται για τα μέτρα για τα οποία έδωσε το «πράσινο» φως το Eurogroup, στις 5 Δεκεμβρίου και έχουν σχεδιαστεί για να περιορίσουν τον κίνδυνο των επιτοκίων για την Ελλάδα, με την ανταλλαγή μέρους του χρέους σε σταθερό από κυμαινόμενο επιτόκιο, όπως αναφέρει η σχετική ανακοίνωση του ESM.

«Τα μέτρα είναι ένα σημαντικό βήμα για να βελτιωθεί η βιωσιμότητα του ελληνικού χρέους. Εκτιμούμε ότι όταν εφαρμοστούν πλήρως θα οδηγήσουν σε σωρευτική μείωση της αναλογίας ΑΕΠ/χρέους κατά περίπου 20% έως το 2060. Επίσης, αναμένουμε ότι οι ακαθάριστες ανάγκες χρηματοδότησης της Ελλάδας θα μειωθούν κατά περίπου 5% στον ίδιο χρονικό ορίζοντα», δήλωσε ο Κλάους Ρέγκλινγκ.

Ο επικεφαλής του ESM έστειλε σαφές μήνυμα στην Αθήνα ότι πρέπει να συνεχίσει τις μεταρρυθμίσεις. «Αυτή η σημαντική ελάφρυνση χρέους δεν έχει δημοσιονομικές επιπτώσεις για τα άλλα μέλη του ESM. Τα βραχυπρόθεσμα μέτρα θα ελαφρύνουν το ελληνικό χρέος, αλλά η τελική επιτυχία του προγράμματος έγκειται στη συνέχιση της εφαρμογής των μεταρρυθμίσεων από την ελληνική κυβέρνηση», πρόσθεσε ο Ρέγκλινγκ.

Ελάφρυνση- Light για το Χρέος με πολλούς αστερίσκους

Το μόνο χειροπιαστό που έχει αυτή τη στιγμή η ελληνική κυβέρνηση είναι ένα «πακέτο» βραχυπρόθεσμων μέτρων, τα οποία θα τεθούν άμεσα σε εφαρμογή αλλά οι επιπτώσεις τους θα αρχίσουν να αποτυπώνονται σε βάθος χρόνου, καθώς δεν πρόκειται για μέτρα «ψαλιδίσματος» αλλά για μέτρα διαχείρισης ρίσκου.

Από τις επίσημες δηλώσεις και τα έγγραφα του ESM, που ανέλαβε να «στήσει» το εν λόγω «πακέτο», προκύπτει ότι η ελάφρυνση ως το 2060 θα είναι περίπου 22% του ΑΕΠ κι αυτό έδωσε τη δυνατότητα στην Αθήνα να πανηγυρίσει- έστω συγκρατημένα- για την απαλλαγή ενός βάρους περίπου 45 δις ευρώ, έστω λογιστικά. Είναι, όμως, έτσι; Οι εκτενείς αναλύσεις του γερμανικού Τύπου την επομένη του Eurogroup της 5ης Δεκεμβρίου απλώς επιβεβαίωσαν αυτό που λίγο ως πολύ αντιλαμβάνονται όσοι διαβάζουν πίσω από τις γραμμές: οι υπολογισμοί αυτοί υπόκεινται σε πολλά «αν» και «ενδεχομένως», άρα εμπεριέχουν υψηλά ποσοστά αβεβαιότητας, δεδομένου ότι εξαρτώνται από την ομαλή (;) υλοποίηση των σχεδιασμών επί χάρτου ήτοι δεν συνυπολογίζουν ενδεχόμενες αποκλίσεις στα πλεονάσματα (άρα και τις αντίστοιχες μεγαλύτερες δανειακές ανάγκες), χαμηλότερους ρυθμούς ανάπτυξης, μεγάλες αναταράξεις στα επιτόκια.

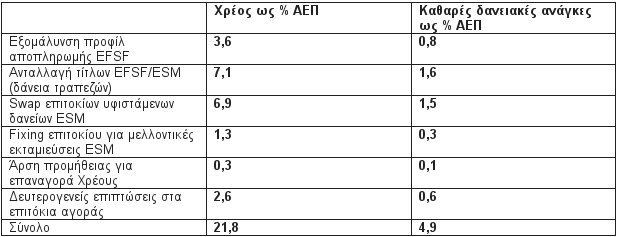

Τι προβλέπει αυτό το «πακέτο»; Τρεις κατηγορίες παρεμβάσεων, οι οποίες αν και πηγαίνουν τελικά πιο μπροστά από τον αρχικό σχεδιασμό και χαρακτηρίζονται ως πιο «τολμηρές» από τις πρώτες προβλέψεις, δεν παύει να αποτελούν μέτρα διαχείρισης ρίσκου και γι’ αυτόν ακριβώς το λόγο το γερμανικό υπουργείο Οικονομικών δεν προέβαλε αντιρρήσεις. Είναι, άλλωστε, ενδεικτικό ότι στο σχετικό έγγραφο του ESM τονίζεται πως από τις συγκεκριμένες παρεμβάσεις δεν υπάρχει το παραμικρό κόστος για τα κράτη- μέλη κι ως εκ τούτου δεν απαιτείται η έγκριση τους από τα εθνικά Κοινοβούλια. Ειδικότερα τα μέτρα αυτά προβλέπουν:

- εξομάλυνση του προφίλ αποπληρωμής του EFSF βάσει των υφιστάμενων μέσων σταθμισμένων ωριμάνσεων από τα 28 στα 32,5 χρόνια. Στην πραγματικότητα ο ESM διόρθωσε τη στρέβλωση που προκάλεσε το περσινό φάουλ, όταν το Φεβρουάριο του 2015 το υπουργείο Οικονομικών άφησε να εκπνεύσει το δεύτερο πρόγραμμα και υποχρεώθηκε να επιστρέψει τα 10,9 δις ευρώ, ρίχνοντας το μέσο χρόνο ωρίμανσης στα 28,3 έτη, με αποτέλεσμα να δημιουργούνται «κορυφές» (picks) πληρωμών για τοκοχρεολύσια, δύσκολα διαχειρίσιμες.

- τη χρήση της χρηματοδοτικής στρατηγικής του ESM/EFSF ανάλογα με την κατάσταση των αγορών για τη μείωση του ρίσκου των επιτοκίων, χωρίς την επιβολή επιπρόσθετου κόστους στις χώρες που συμμετείχαν σε προγράμματα. Πρόκειται για μέτρο που αναπτύσσεται σε τρία πεδία και έχει τη μεγαλύτερη θετική επίπτωση, καθώς εκτιμάται από τον ESM ότι προκαλεί ελάφρυνση 15,3% του ΑΕΠ και κατά 3,4% των δανειακών αναγκών ως το 2060. Συγκεκριμένα το μέτρο αυτό θα χρησιμοποιηθεί μέσω: α) της σταδιακής ανταλλαγής τίτλων του ESM/EFSF που στηρίζουν τα δάνεια για την τραπεζική ανακεφαλαιοποίηση στην Ελλάδα. Η συνολική αρχική αξία αυτών των δανείων ήταν 42,7 δις ευρώ, αλλά ήδη πολλά από αυτά τα ομόλογα έχουν καταλήξει στην ΕΚΤ. Τα υπόλοιπα αντιστοιχούν σε περίπου 33 δις ευρώ και επί της ουσίας μιλάμε για ανταλλαγή τίτλων με νέους μακράς διάρκειας (30ετία) και σταθερού επιτοκίου. Η ανταλλαγή αυτή σημειώνεται ότι θα έχει μικρή επιβάρυνση για τις τράπεζες, οι οποίες σήμερα απολαμβάνουν κυμαινόμενων αλλά μικρότερων επιτοκίων β) του swap επιτοκίων του ESM για τον περιορισμό του ρίσκου από υψηλότερα επιτόκια στις αγορές, κάτι που σημαίνει ότι η Ελλάδα θα αποπληρώσει ληφθέντα δάνεια με ελαφρώς υψηλότερο αλλά σταθερό επιτόκιο άρα βραχυπρόθεσμα θα υπάρξει επιβάρυνση για την Ελλάδα γ) της εισαγωγής ανάλογης χρηματοδότησης για μελλοντικές εκταμιεύσεις στην Ελλάδα υπό το τρέχον πρόγραμμα. Με βάση το τρίτο πρόγραμμα, ως τα μέσα του 2018 αναμένεται να εκταμιευθούν 30 δις ευρώ και όπως προκύπτει από το σχετικό έγγραφο του ESM ένα ποσό της τάξης π.χ. των 10 δις ευρώ θα μπορούσε να ενταχθεί σε αυτόν πυλώνα.

- την άρση της αύξησης του επιτοκιακού περιθωρίου κατά 200 μονάδες βάσης, που αφορά στην επαναγορά χρέους του δεύτερου ελληνικού προγράμματος για το 2017. Η παρέμβαση αυτή αφορά στα 11,3 δις ευρώ που είχαν χρησιμοποιηθεί για την επαναγορά (Debt Buy Back) του 2012 και ως τώρα δεν επιβαρύνονταν με προμήθεια. Το μέτρο αυτό έχει τη μικρότερη θετική επίπτωση: μόλις 220 εκατ. ευρώ στις πληρωμές τόκων και μόνο για το 2017, καθώς ανάλογη απόφαση για το 2018 θα πρέπει να ληφθεί μαζί με το «πακέτο» των μεσοπρόθεσμων μέτρων ελάφρυνσης.

Οι επιπτώσεις των βραχυπρόθεσμων μέτρων το 2060